Actualización de valores catastrales para el año 2018

Otros tributos locales.

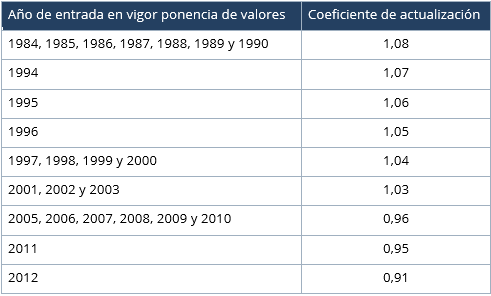

En el artículo 1 del Real Decreto-ley 20/2017, se establecen para 2018 diferentes coeficientes en función del año de entrada en vigor de los valores catastrales resultantes de un procedimiento de valoración colectiva, que serán aplicados a aquellos municipios que han acreditado el cumplimiento de los requisitos legalmente establecidos y que están incluidos en la Orden HFP/885/2017, de 19 de septiembre.

Los coeficientes de actualización quedan fijados para 2018 con arreglo al siguiente cuadro:

Valores catastrales 2018

Tipos de interés

Interés legal del dinero

Interés legal durante 2017

El tipo de interés legal del dinero se establece, durante el año 2017, en el 3%.

Interés de demora.

Interés de demora durante 2017

El tipo de interés de demora tributario (LGT art.26.6) se establece, durante el año 2017, en el 3,75%.

Indicador público de renta de efectos múltiples (IPREM)

Cuantías del Indicador de renta de efectos múltiples para 2017

Durante 2017, el indicador de renta de efectos múltiples (IPREM) tendrá las siguientes cuantías:

a) EL IPREM diario, 17,93 euros.

b) El IPREM mensual, 537,84 euros.

c) El IPREM anual, 7.519,59 euros.

Lucha contra el fraude

El Gobierno aprueba un Real Decreto de modificación de obligaciones tributarias formales, en Consejo de Ministros el 8 de enero de 2010. de modificación de determinadas obligaciones tributarias formales, procedimientos de aplicación de los tributos y de otras normas con contenido tributario.

- La nueva norma amplía determinadas obligaciones de información para aumentar la eficacia de la lucha contra el fraude fiscal.

- La entidades bancarias deberán informar de forma sistemática de los pagos con tarjeta realizados a empresarios y profesionales cuando éstos superen los 3.000 euros en cómputo anual.

Procedimiento

Silencio administrativo en procedimientos iniciados a solicitud del

interesado

Aplicación de los tributos

Se generaliza el uso del silencio administrativo positivo en los procedimientos iniciados a solicitud del interesado.

Con efectos desde el 27-12-2009 se establece que en los procedimientos iniciados a solicitud del interesado, sin perjuicio de la resolución que la Administración debe dictar en la forma prevista que se indica posteriormente, el vencimiento del plazo máximo sin haberse notificado resolución expresa legitima al interesado o interesados que hubieran deducido la solicitud para entenderla estimada por silencio administrativo, excepto en los supuestos en los que una norma con rango de ley por razones imperiosas de interés general o una norma de Derecho comunitario establezcan lo contrario.

En este sentido, se entiende que concurren razones imperiosas de interés general en aquéllos procedimientos que, habiendo sido regulados con anterioridad al 27-12-2009 por normas con rango de ley o de Derecho comunitario, prevean efectos desestimatorios a la falta de notificación de la resolución expresa del procedimiento en el plazo previsto.

Asimismo, el silencio tendrá efecto desestimatorio en los procedimientos relativos al ejercicio del derecho de petición (Const art.29) aquellos cuya estimación tuviera como consecuencia que se transfirieran al solicitante o a terceros facultades relativas al dominio público o al servicio público, así como los procedimientos de impugnación de actos y disposiciones. No obstante, cuando el recurso de alzada se haya interpuesto contra la desestimación por silencio administrativo de una solicitud por el transcurso del plazo, se entenderá estimado el mismo si, llegado el plazo de resolución, el órgano administrativo competente no dictase resolución expresa sobre el mismo.

La estimación por silencio administrativo tiene a todos los efectos la consideración de acto administrativo finalizador del procedimiento.

La desestimación por silencio administrativo tiene los solos efectos de permitir a los interesados la interposición del recurso administrativo o contencioso-administrativo que resulte procedente.

La obligación que tiene la Administración de dictar resolución expresa se sujeta al siguiente régimen:

a) En los casos de estimación por silencio administrativo, la resolución expresa posterior a la producción del acto sólo puede dictarse de ser confirmatoria del mismo.

b) En los casos de desestimación por silencio administrativo, la resolución expresa posterior al vencimiento del plazo se ha de adoptar por la Administración sin vinculación alguna al sentido del silencio.

Los actos administrativos producidos por silencio administrativo se pueden hacer valer tanto ante la Administración como ante cualquier persona física o jurídica, pública o privada. Los mismos producen efectos desde el vencimiento del plazo máximo en el que debe dictarse y notificarse la resolución expresa sin que la misma se haya producido, y su existencia puede ser acreditada por cualquier medio de prueba admitido en Derecho, incluido el certificado acreditativo del silencio producido que pudiera solicitarse del órgano competente para resolver. Solicitado el certificado, éste debe emitirse en el plazo máximo de quince días.

Revocación del NIF

Entidades constituidas con la única finalidad de transmitir posteriormente sus acciones, participaciones o títulos

Con el fin de dar un tratamiento normativo adecuado a los supuestos de creación de entidades con la única finalidad de transmitir posteriormente sus acciones, participaciones o títulos representativos de los fondos propios a terceros, especialmente en el marco de políticas de promoción empresarial y fomento de la actividad económica, se modifica la regulación de los supuestos de revocación del NIF. También se introducen algunas novedades respecto al contenido del Censo de obligados tributarios y la obligación de comunicar las modificaciones en el citado Censo.

Con efectos desde el 20-1-2010, se introducen las siguientes modificaciones en relación al régimen aplicable a las entidades con la única finalidad de transmitir posteriormente sus acciones, participaciones o títulos representativos de los fondos propios a tercero:

a) Censo de obligados tributario: las novedades afectan a los siguientes aspectos:

1. Contenido del Censo: para las personas jurídicas y demás entidades, debe figurar un nuevo dato, al exigirse que conste la declaración de que se constituye con la finalidad específica de la posterior transmisión a terceros de sus participaciones, acciones y demás títulos representativos de los fondos propios, y de que no realizará actividad económica hasta dicha transmisión.

Hasta ese momento estas entidades no formarán parte de los siguientes registros: Registro de operadores intracomunitarios, Registro de exportadores y otros operadores económicos en régimen comercial, Registro de grandes empresas y Registro territorial de los Impuestos especiales de fabricación.

2. Alta y modificaciones en el Censo de las entidades a las que se asigne un NIF: se establece la obligación para las entidades a las que se refiere el número 1 anterior, de comunicar las modificaciones que se hayan producido respecto de los datos consignados en las declaraciones anteriores, incluidos los relativos a los socios, miembros o partícipes. El plazo para presentar la declaración es de un mes desde la fecha de formalización de su transmisión.

b) NIF: el RGGI reguló la posibilidad de que la Administración tributaria pudiera revocar el NIF asignado, cuando en el curso de ciertas actuaciones y procedimientos de comprobación o investigación, se acreditara, entre otras circunstancias, que la sociedad se había constituido por uno o varios fundadores sin que en el plazo de tres meses desde la solicitud del NIF se iniciara la actividad económica ni tampoco los actos preparatorios para el ejercicio efectivo de la misma.

Pues bien, a partir de la fecha antes indicada, para los supuestos de creación de las entidades citadas en el número 1 anterior, se pospone el cómputo del plazo para el inicio de la actividad de la entidad, a efectos de su revocación, hasta la presentación de la declaración de modificación en los términos establecidos en el punto 2.

A cambio, se establece la obligación de facilitar la información censal a la que hemos hecho referencia en apartados anteriores.

c) Régimen transitorio: se establece la obligación para las personas o entidades que antes 20-1-2010 hayan constituido este tipo de entidades, de comunicar todos los NIF otorgados a las mismas a la Administración tributaria. Para ello, deben presentar un escrito firmado por el representante de dichas entidades en el plazo de un mes a contar desde la fecha antes indicada. Si en el momento de efectuar la citada comunicación ya se hubiera producido la correspondiente transmisión, debe indicarse dicha circunstancia incluyéndose la información exigida en el RGGI art.12.2.